Brookfield asset management - moje nejnovější pozice

Brookfield asset management - BAM

Tržní kapitalizace - 48,8 miliard

Enterprise value - 46,8 miliard

Forwardové P/E - 21

Cena akcie - 29,79$

Brookfield asset manager - je jeden z největších a nejrychleji rostoucích správců alternativních investic na světě. Společnost nabízí širokou škálu produktů pro finanční instituce, fondy, nadace a bohaté klienty.

Aktuálně má pod správou aktiva (AUM - asset under management) ve výši 400 miliard dolarů.

Společnost byla samostatně na burzu uvedena pár týdnů zpátky v rámci spin offu od mateřské společnosti Brookfield corporation (BN), která v ní drží pořád 75%.

Nedávné události a spin off

Brookfield Asset Management začal loňský rok jako firma stojící na dvou pilířích. Prvním byla asset management část, která spravuje peníze pro klienty.

Druhým vlastní investice do infrastruktury, nemovitostí a firem, ta dnes operuje pod označením Brookfield Corporation (BN). Vyjma zhruba 50 miliard investic, které společnost investuje velmi často po boku klientů pořád vlastní 75% podíl v BAM.

Zbylých 25%, bylo nedávno distribuováno stávajícím akcionářům v rámci spin offu a tak se dnes na burze obchodují obě dvě společnosti.

Brookfield corporation spoluvlastní i další veřejně obchodované společnosti jako je BIP, BEB, BEBC, což jsou vlastně „skořápky, pro jejich investice do různých oblastí.

Nebudu to tu do podrobná rozebírat, protože by to vydalo na samostatný článek a pro představení Brookfield Asset Management, to není podstatné.

V Brookfiled Corporation, který efektivně bude rozhodovat na valných hromadách o budoucnosti BAM, vlastní management kolem 20% (vlastně v obou společnostech) akcií a samotný CEO Bruce Flatt má v Brookfieldu podstatnou část svého majetku.

U něj by bylo dobré zmínit, že na pozici nastoupil už v roce 2002 a současná podoba rodiny Brookfiled je z velké části jeho výtvorem.

Pro pochopení jak uvažuje doporučuji například tuto jeho přednášku na Talks at Google -

Co je vlastně Brookfiled asset management?

BAM se zabývá správou peněz pro klienty. Ti mu za to platí base fee a zároveň pokud je dosažená předem sjednaná návratnost, tak mu náleží i performance fee (carried interest 2/3 z nových fondů po spin offu).

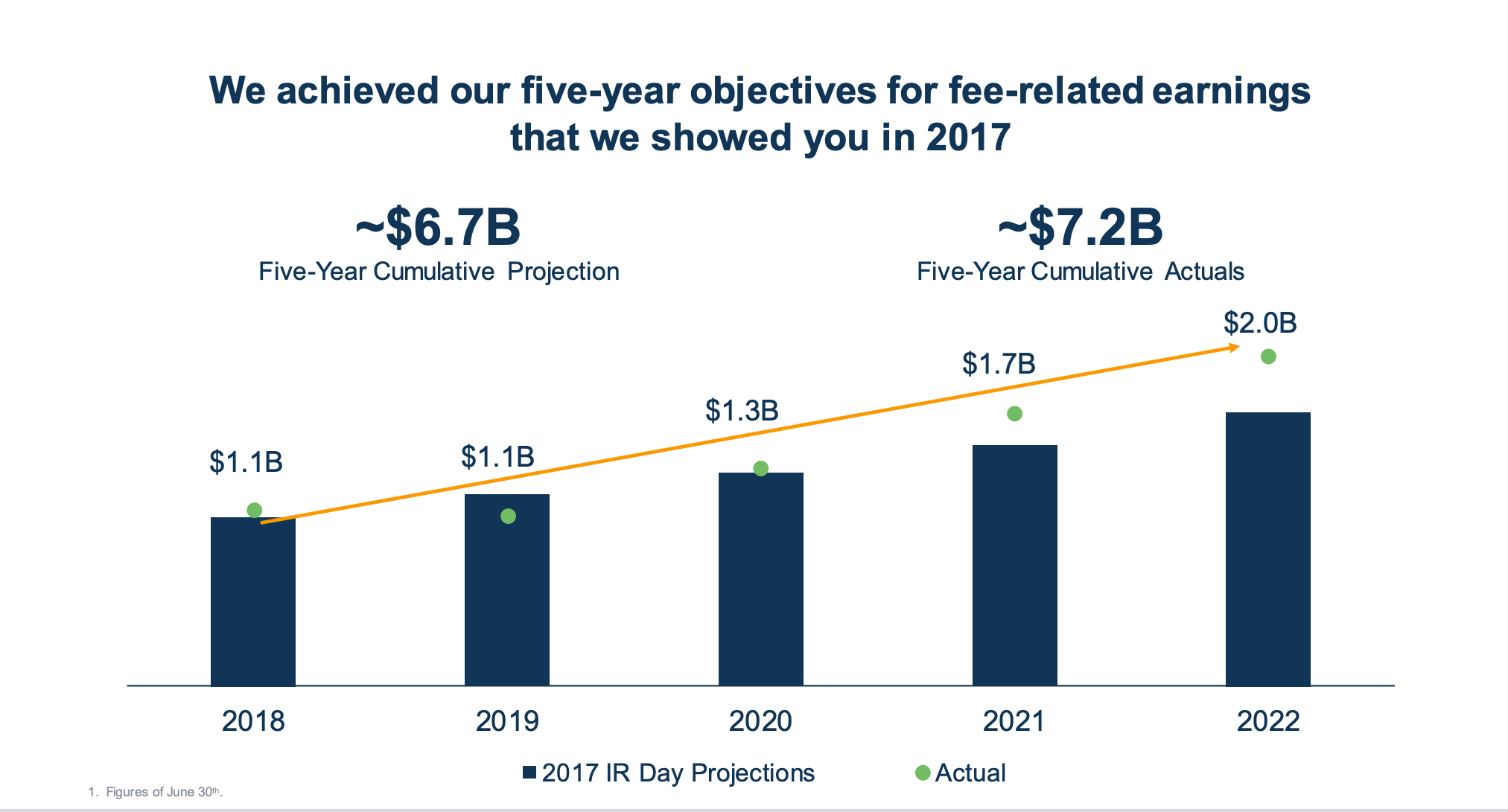

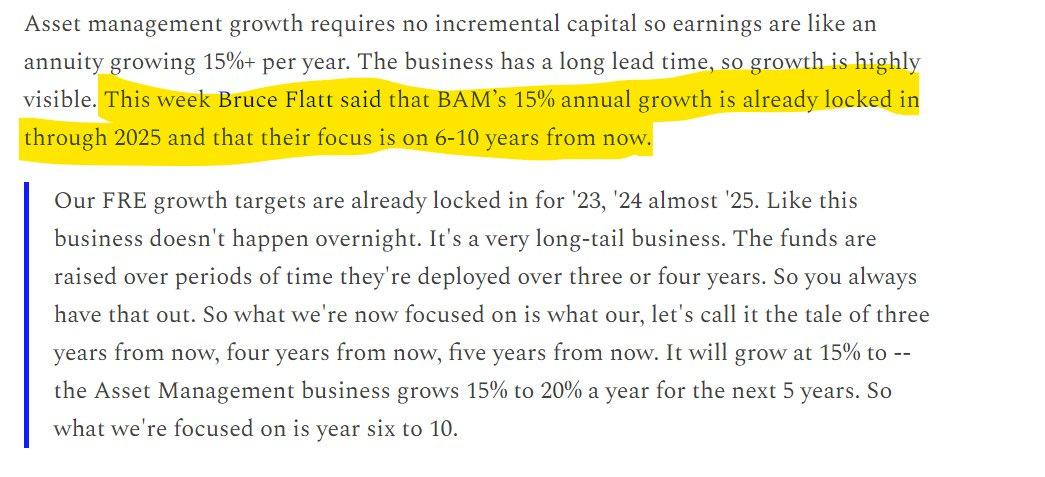

Aktuálně BAM spravuje kolem 400 miliard dolarů takzvaného fee bearing capital - tedy peněz, z kterých mu náleží odměna. V posledních letech se mu velmi daří vybírat kapitál a jeho AUM (asset under management), roste tempem přes 20% ročně. Na obrázku níže vidíte jak BAM splnil očekávání, která si stanovil v roce 2017.

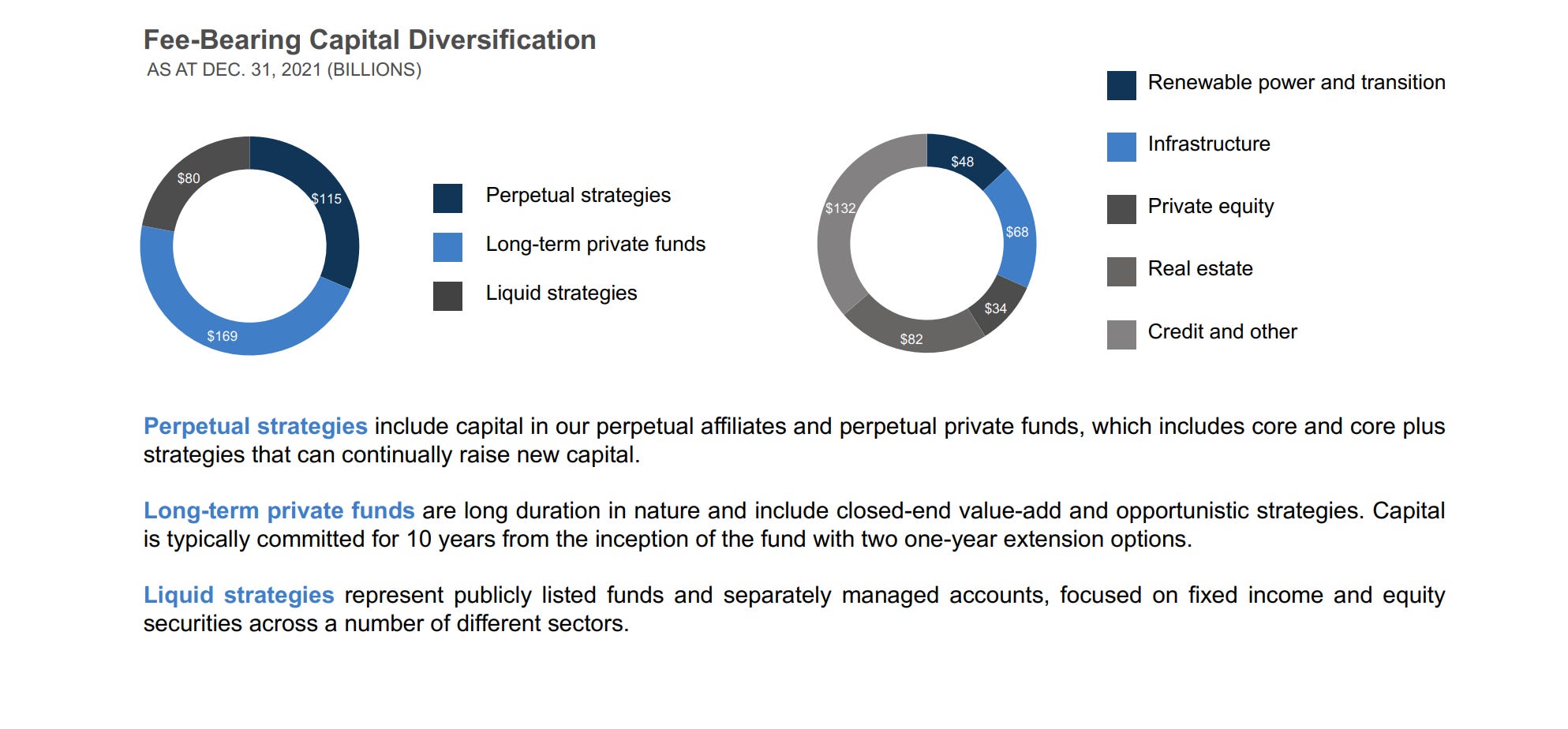

Brookfield má pět segmentů, do kterých pro klienty investuje, jedná se o:

- Credit (úvěry), které z velké části spravuje přes svůj podíl 62% v Oaktree Capital Management, což je společnost, kterou řídí Howard Marks.

- Reality

- Infrastruktura

- Obnovitelné zdroje energie

- Private equity

Výhodou Brookfiledu proti konkurenci je, že jeho AUM, je zhruba z 30% permanentní (spravován např. pro pojišťovny), z dalších cca 45% se jedná o fondy, které jsou uzavřené na 10-12 let a jen 25% zbývá na likvidní část portfolia, které může být teoreticky investory rychle vybraná.

To BAM, dává dobrou viditelnost ohledně toho jak by se mu mělo dařit v budoucnu.

Brookfied navíc většinu zisků generuje za base fee, které jsou méně volatilní, než performance fee.

Právě díky kombinaci těchto dvou faktorů si myslím, že si BAM zaslouží prémii nad svými konkurenty jakými je například Black Stone - BX.

Proč by se asset managerům dařit?

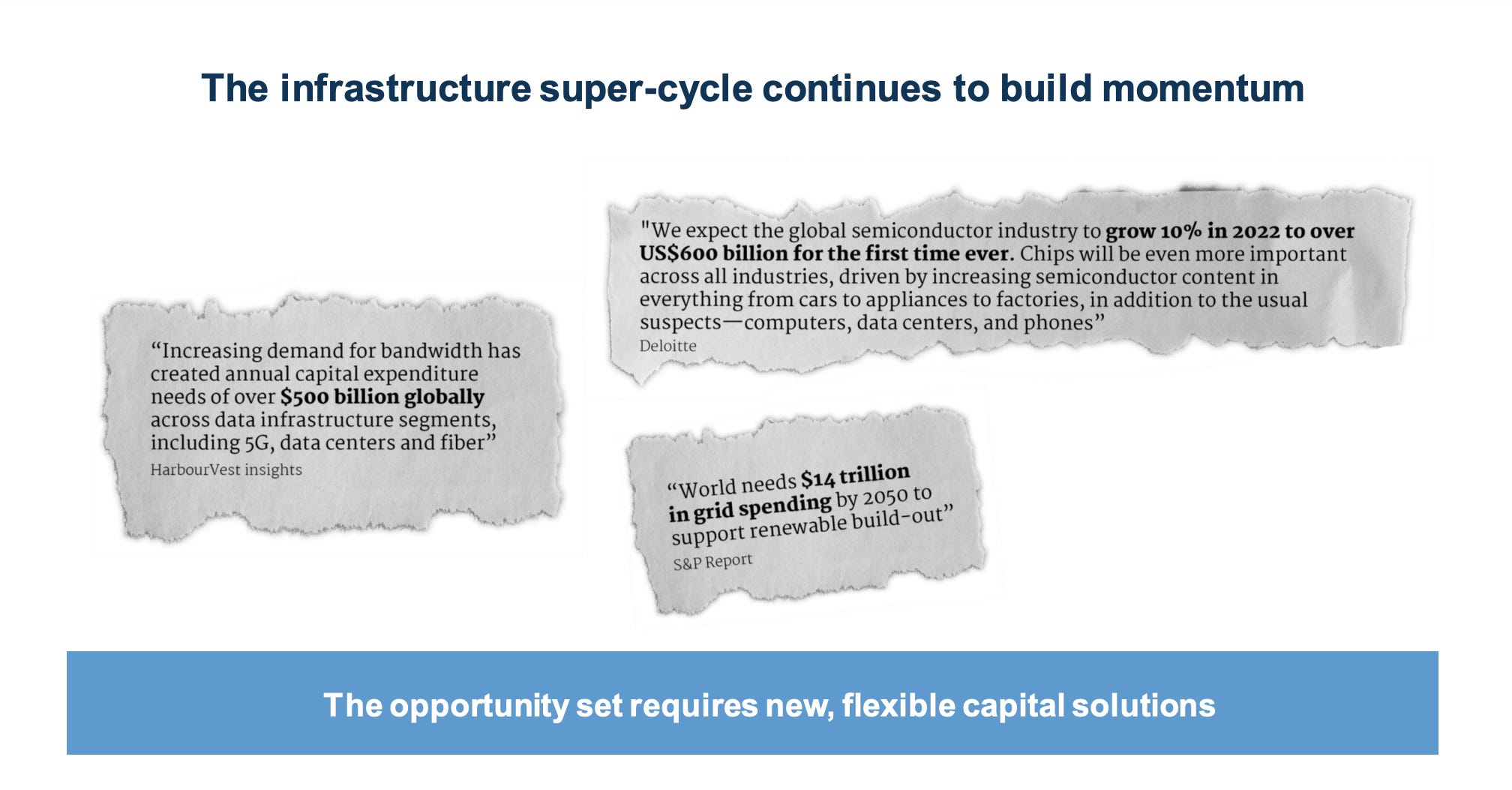

Alternativním asset managerům bude do budoucnosti nahrávat několik změn, které aktuálně probíhají, jedná se o:

- Dekarbonizaci - přechod k bez emisním zdrojů energie a EV

- Deglobalizaci - po covidu došlo k uvědomění, že je třeba vyrábět více lokálně

- Digitalizaci - zvyšující se potřeba továren na chipy, ale i cloudová centra.

Tyto změny si do budoucna vyžádají masivní investice. Vzhledem ke svým zkušenostem a zaměření jsou právě asset manageři tím kdo na tomto trendu bude participovat. Zároveň díky rostoucímu zadlužení prakticky všech států se nedá očekávat, že by se těchto investic významně účastnily. Což nechává volné pole působnosti pro soukromý sektor.

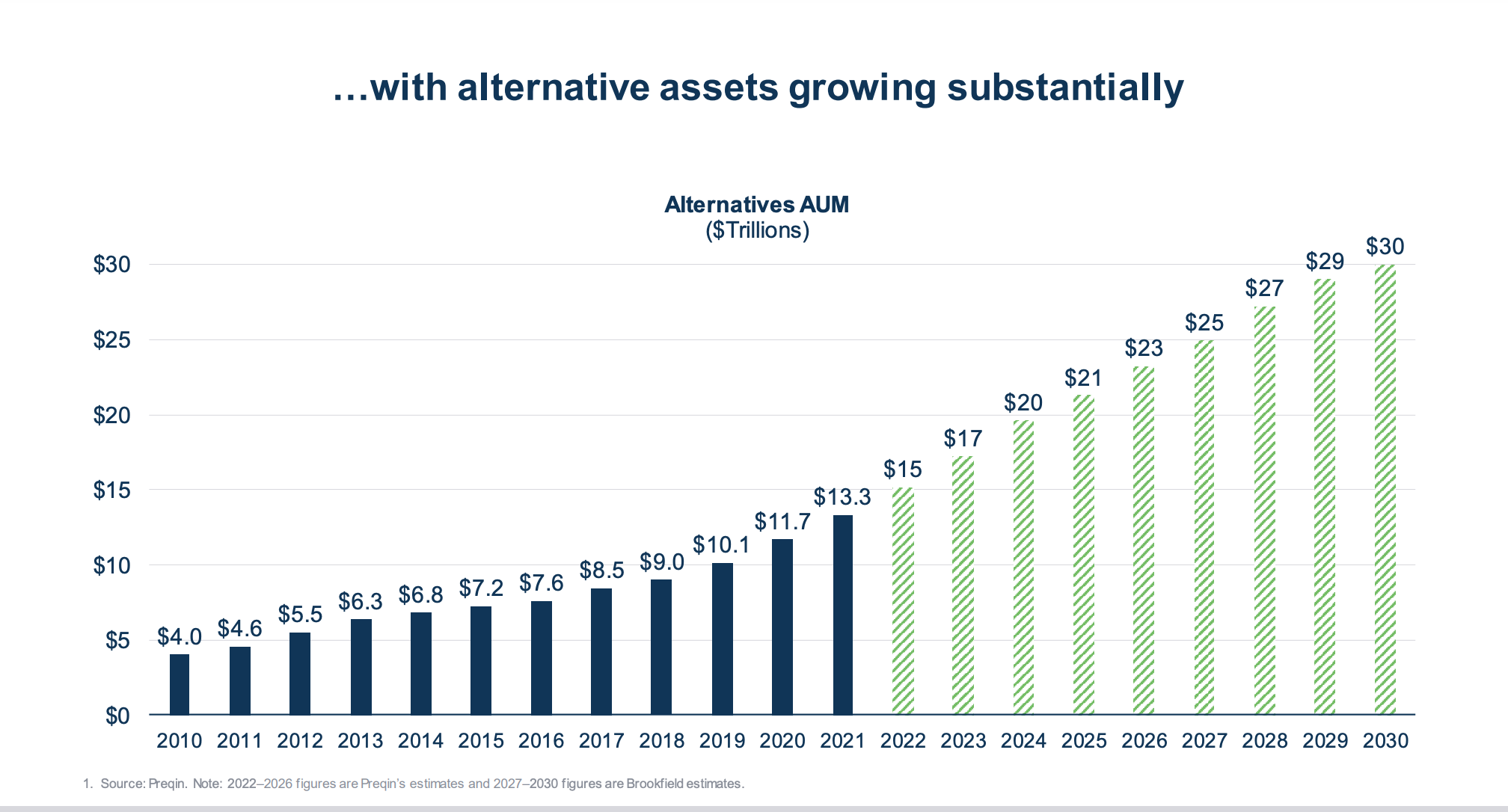

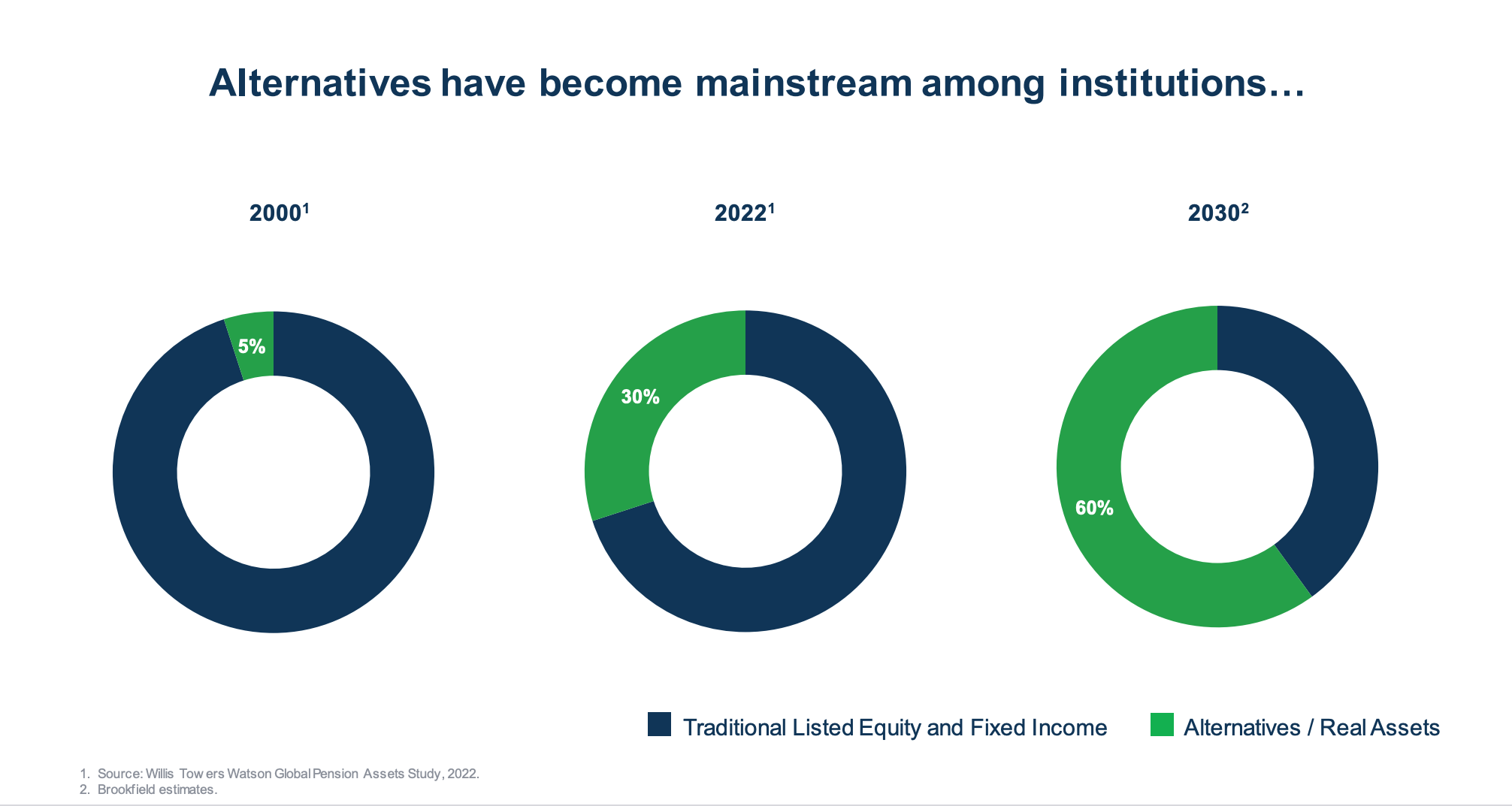

Na obrázku níže je očekávaný vývoj AUM asset managerů v budoucnosti.

Alternativní investice jsou trendem, kdy představují zatím jen malou, ale neustále rostoucí část portfolií investorů i institucí. Sice mají díky své typicky horší likviditě jisté nevýhody, ale ty jsou často vykoupeny potencionálně větší návratností, kterou za to mohou přinést. Například penzijní fondy s tím, ale nemají problém.

Zároveň je třeba říct, že investice do reálných aktiv, jako jsou nemovitosti či infrastruktura poskytuje dlouhodobě dobrou ochranu před inflací, jelikož v čase roste cena, za kterou by se tato aktiva dala vybudovat.

Proč by se mělo dařit Brookfieldu?

BAM je po společnosti Black Stone druhým největším správce alternativních investic, což mu dává výhodu ve velikosti, která mu dává schopnost rychle vybrat peníze i na velmi velké investice.

Zároveň je díky své geografické přítomnosti prakticky po celém světě schopný alokovat investice do míst, kde vnímá atraktivní příležitosti. Jistou výhodu v rámci reputace přináší i to, že Brookfield corporation (75% vlastník BAM) velmi často investuje svoje vlastní prostředky do jeho fondů.

Krom toho, že by BAM měl benefitovat na obecných trendech v odvětví, mu bude pomáhat i rozšiřující se nabídka různých strategií, které svým klientům nabízí a zároveň také cross selling produktů, pokud už zákazníka má.

BAM má aktuálně přes tisíc institucíálních klientů a jejich počet stále roste. Zároveň vidí velký potenciál v možnosti rozšíření pro family offices a bohaté individuální investory.

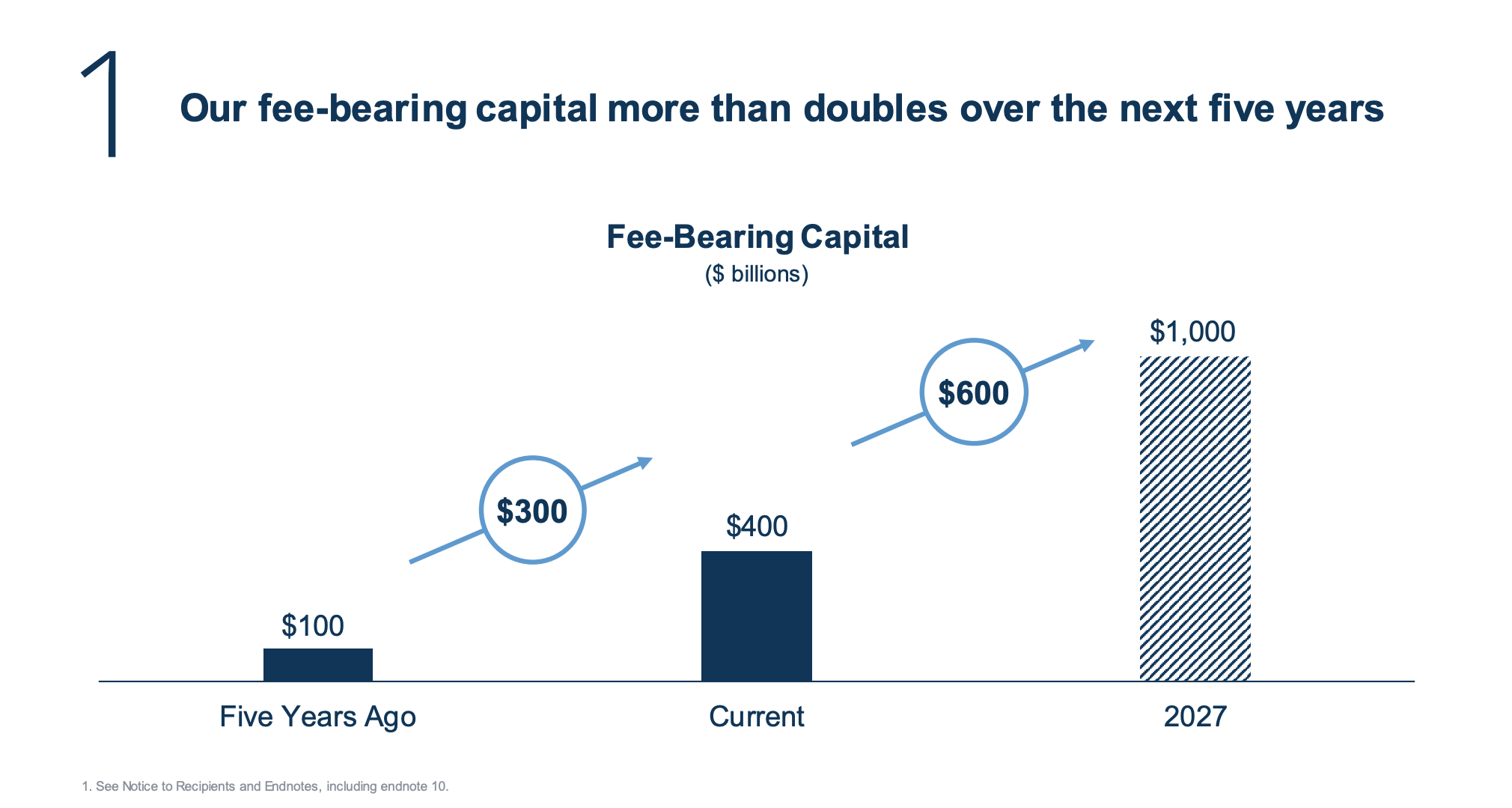

Ceo Bruce Flatt věří, že BAM má na další 3 roky zajištěn růst, díky již vybranému kapitálu a předpokládá, že společnosti se bude dařit zvyšovat zisky v příštích 5 letech mezi 15-20% ročně.

AUM by tak Brookfieldu měl narůst téměř na 1 trilion dolarů v roce 2027. To se zdá jako velmi ambiciózní, ale je třeba vidět, že historicky se lehce rychlejší růst dařil.

Během této doby bude většina zisku generována z base fee, to znamená, že by měla být velmi stabilní. I proto management plánuje, že z nich bude vyplácet přes 90% ve formě dividend, z toho 75% připadne Brookfield corporation, která je bude dále investovat.

Asset management je velmi málo capexově nákladný a tudíž není takto vysoký výplatní poměr problém. BAM navíc nemá žádný dluh a disponuje částkou přes 2 miliardy dolarů v hotovosti. Není vyloučeno, že do budoucna by mohlo dojít k pokusu o další akvizici jako tomu bylo v případě koupě podílu v Oaktree. To by přineslo další akceleraci růstu.

Valuace a možná návratnost.

Tato část je čistě můj odhad “poučeného amatéra”, který bude v obou scénářích jistě mylný. Pro pořádek uvádím, že v BAM mám malou pozici, kterou budu případně navyšovat.

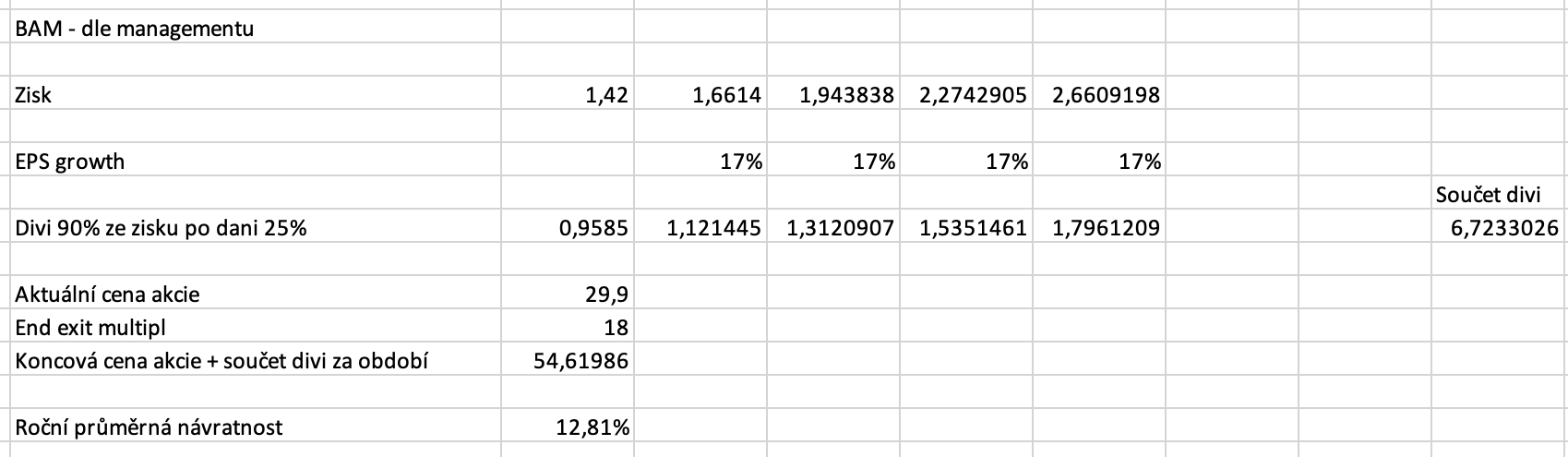

BAM je čerstvý spin off, neexistuje tedy historická zkušenost s tím, za jaký multipl se běžně obchoduje. Management věří ocenění ve výši 25 p/e, Goldman Sachs vidí akcii zhruba na 23 násobku odhadnutých zisků za 2024 a dividendovém yieldu 3,2%.

Sám jsem opatrnější, ale pokud se zamýšlím, přijde mi, že bezpečným/konzervativním bodem by mohl být 18 násobek zisků. To by implikovalo dividendový výnos 5%, což je jistě atraktivní pro společnost bez dluhu, se stabilními zisky a možností dlouhodobě růst.

Na obrázku níže ukazuji variantu, která počítá zhruba s tím, co indikuje management.

Předpokládané výsledky v tomto scénáři jsou jistě dosažitelné. Zároveň mi p/e 18 přijde jako konzervativní valuace, která je níže než ta aktuální. I tak dojdeme k zajímavé návratnosti, která může být ještě lepší pokud reinvestujeme obdržené dividendy.

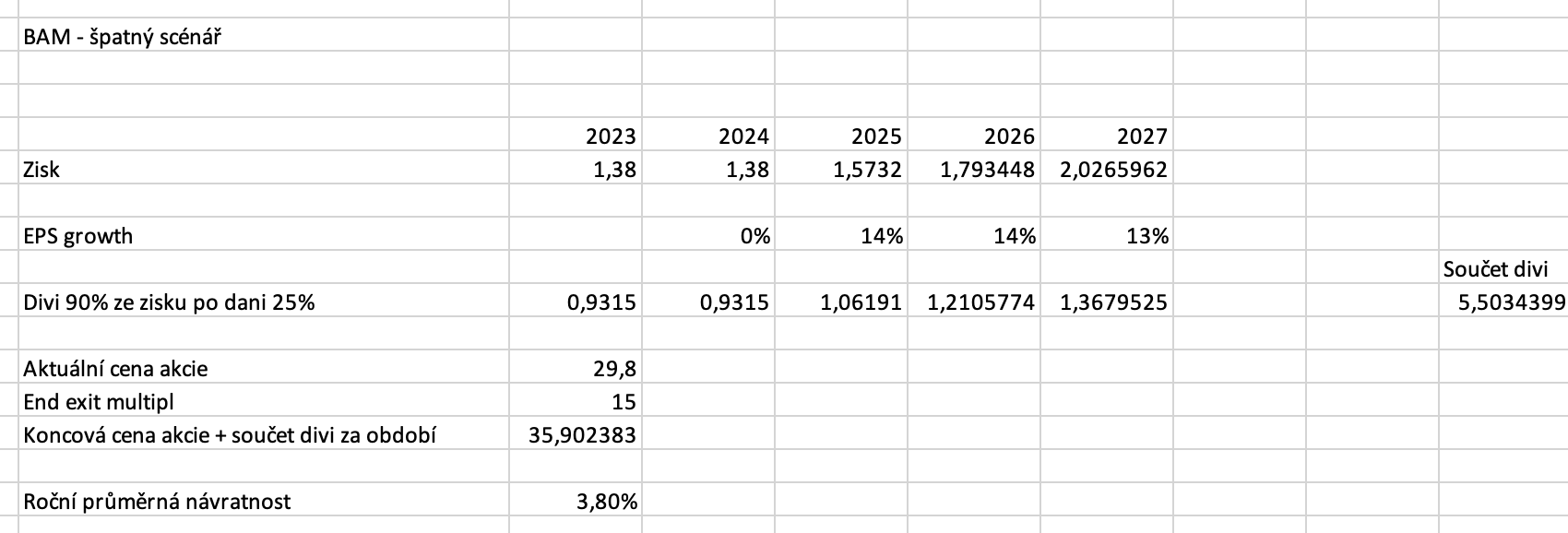

Na obrázku níže ukazuji variantu, pokud by se BAM nedařilo.

Zde počítám s výrazným zaostáním za cíli managementu a p/e snižuji na 15. To by znamenalo, že by BAM poskytoval dividendový yield téměř na úrovni telekomunikačních společností, které zdaleka tak nerostou a mají typicky vysoké zadlužení. Takový scénář mi připadá jako nepravděpodobný, ale i přesto je návratnost investice kladná.

Rizika

Management sice indikuje, že se jim daří vybírat kapitál na investice, ale pokud by došlo k podstatnému zhoršení ekonomické situace, tak může dojít ke zpomalení.

Reputační riziko, pokud by se například ukázalo, že management nejednal čestně nebo dokonce podváděl. To by vedlo k odchodu řady klientů. Nic takového ovšem nepředpokládám.

Pokles valuace investice.

Závěr a zhodnocení

Brookfield Asset Management je zajímavá investiční příležitost, kterou většina trhu díky absenci dat a nedávnému spin offu zatím ignoruje.

Ve společnosti vidím zajímavé charakteristiky, ať už se jedná o nízkou kapitálovou náročnost, vysoké marže, perfektní rozvahu a dobrý prospekt do budoucna. Zároveň má zkušený management, který je sladěný s ostatními akcionáři, proto si myslím, že si BAM zaslouží i místo v mém portfoliu.

Pár poznámek k datům

Pokud aktuálně vyhledáte BAM například v Yahoo Finance či na Googlu, tak se zobrazí tržní kapitalizace kolem 12 miliard dolarů.

To není pravda, protože tyto zdroje zatím počítají pouze s 25%, které jsou zalistované na burze. Zbylých 75% drží Brookfield corporation. Pro přesný marketcap musíte tedy toto číslo vynásobit čtyřmi.

Stejné je to například s dividendou, kde se na číslo nedá u těchto zdrojů spolehnout. BAM sám na svých stránkách (https://bam.brookfield.com/press-releases/brookfield-announces-2023-dividend-manager-and-corporation) uvádí, že očekává čtvrtletní dividendu ve výši 0,32$ tedy 1,28$. Zde ještě upozornění, že společnost sídlí v Kanadě, tudíž srážková daň je 25%, nikoliv běžných 15%.

Právě oznámenou dividendu jsem použil pro odhad zisku pro letošní rok, kdy jsem počítal, že se jedná o 90% výplatní poměr.

Většina obrázků pochází z jejich prezentace pro investory z minulého roku.

Nejedná se o investiční doporučení. Investujte opatrně.