RCI Hospitality Holdings Inc - striptýzové kluby, které tisknou peníze.

RCI Hospitality Holdings Inc - striptýzové kluby, které tisknou peníze.

RCI Hospitality Holdings Inc - RICK

Tržní kapitalizace - 877 milionu

Enterprise value - 1,08 miliardy

Forwardové P/E - 16,4

P/FCF - 14,9

Cena akcie - 93,91$

RCI Hospitality holdings - RICK, je velmi zajímavá společnost, působící v segmentu, kam se běženě investoři nedívají, rozhodně přitom stojí za pozornost a je i mojí 3. největší pozicí.

RICK je provozovatel striptýzových clubů v USA, k tomu také vlastní síť sportsbarů Bombshells.

Společnost je vysoce zisková, vede ji zkušený management, který má sladěné zájmy s ostatními vlastníky a jde mu především o tvorbu hodnoty pro akcionáře a to skrze free cash flow / per share.

RICK roste primárně skrze akvizice, které provádí za atraktivní ceny a také vyčnívá svoji jednoduchou, ale účinou strategií alokace kapitálu.

")

Čím se RCI zabývá?

RICK je jediným operátorem striptýzových klubů, kotovaným na burze. Teoreticky ho můžeme zařadit do restauračního odvětví, ale zde bude díky vysokým maržím a službám, které ve svých podnicích nabízí, vyčnívat.

Společnost sídlí v USA a většinu svých klubů provozuje v Texasu, na Floridě a v New Yorku.

Mimo hlavního segmentu “nightclubů” RICK provozuje RICK i sportsbary Bombsehlls, které reportuje samostatně. Pojďme se tedy na obojí podívat blíže.

1) Nightclubs

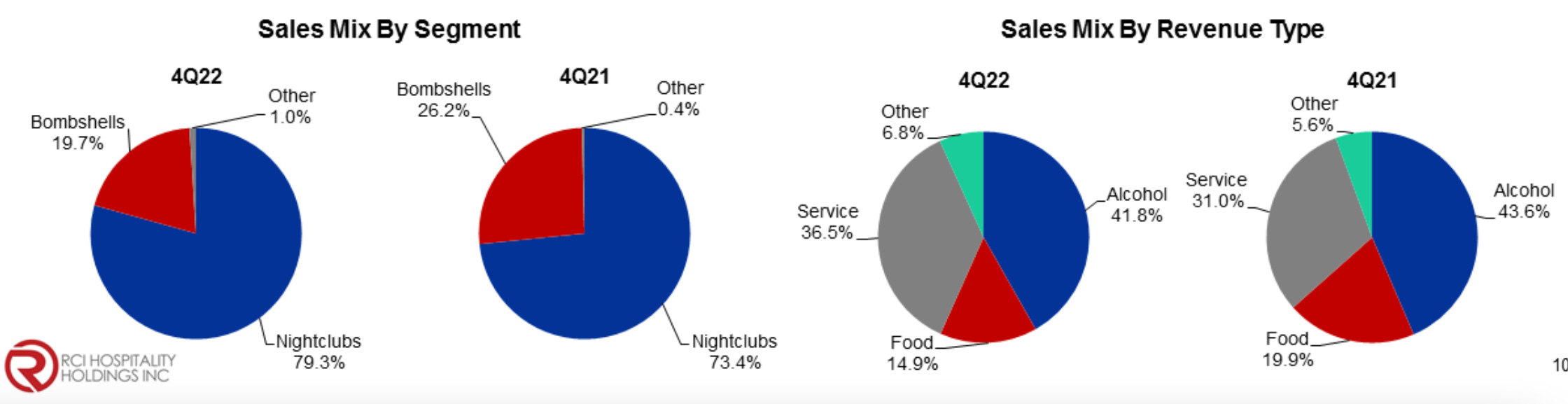

RICK aktuálně vlastní 52 klubů, které představují 75% tržeb. Tyto podniky mají vysoké provozní marže dosahující 40%.

Na nighclubech, či gentlemen's clubech pokud se budeme držet označení, které používá management, místo méně “vulgárního” stripclubech, je krom vysokých marží zajímavé zejména to, že k jejich provozování je třeba získat licenci a splnit řadu podmínek.

V praxi z toho plyne, že nové cluby téměř nevznikají, což vytváří moat, protože nehrozí, že v okolí vyroste konkurence. To jsou jedny z důvodů proč RICK v tomto segmentu roste skrze akvizice.

V USA je kolem 2200 nightclubů a jejich vlastnická struktura je velmi rozdrobená. Typicky má provozovatel pouze jeden klub, málo kdy potom víc než tři.

RICK odhaduje, že z celkového počtu klubů jich je vhodným akvizičním cílem až 500 z nich. To představuje dlouhou ranvej pro budoucí růst skrze konsolidaci v tomto odvětví.

RICKu hraje do karet, že se jedná o jediného konsolidátora v tomto odvětví. Fondy, ani investoři zde díky jistému stigmatu a potřebě zkušeností s provozem nightclubů nerady investují. To dává RCI výhodu, protože s ním nikdo nesoupeří s cenou.

2) Bombshells

Bombshells jsou sportsbary s vojenskou tematikou, které bychom si mohli připodobnit k Hooters. Přes den se v nich servírují obědy, ale primárně se hodí pro oslavy nebo sledování sportovních událostí.

RICK momentálně provozuje 11 těchto klubů na přímo a jeden jako franšízu. Celkem generují 25% tržeb, ale díky nižší provozní marži, která činí 18% přispívají do zisku proporčně menší částkou.

Tento koncept RICK rozvinul teprve pár let zpátky, ale management si od něj slibuje značný potenciál do budoucna, vysokou návratnost na investovaný kapitál a možnost si růst na rozdíl od akvizic v prvním segmentu i lépe plánovat.

RCI má v plánu otevřít dalších 5 klubů v následujících 3 letech a celkový potenciál vidí až na vyšších desítkách provozoven. Nicméně bych zde byl opatrnější a šel krok po korku.

Management se zároveň snaží jednat o možnostech, jak Bombshells zatraktivnit jako franšízy. Jednu pobočku už takto provozují a o dalších jednají. Tento přístup by dával smysl, protože náklady na vybudování Bombshells jsou relativně vysoké a naopak royalties od franšízantů jsou stabilní zdroj zisků.

Na obrázku níže můžete vidět strukturu tržeb pro jednotlivé segmenty v posledním reportovaném čtvrtletí.

Stručná historie

1983: Došlo k otevření prvního podniku Robertem Wattersem

1995: Proběhlo IPO pod jménem Rick's Cabaret International

1998: Rick's Cabaret International se spojil s the XTC Cabaret chain a Eric Langen se stává ceo.

2014: Změna jména na RCI Hospitality

2016: Nová strategie alokace kapitálu zaměřující se na Free cash flow per share

Na obrázku níže je ceo Eric Langen (53 let), který vlastní 8% akcií RCI - můžete ho případně sledovat na twittrovém účtu - @RicksCEO

Strategie alokace kapitálu a akvizice.

Pokud se na RICK podíváme podrobněji, tak zjistíme, že má docela dobrý byznys model, ale co společnost dělá skutečně zajímavou z investičního hlediska, je to jak dokáže nakládat s kapitálem, který vydělává.

V roce 2016 Eric Langen dospěl k závěru, že hlavním smyslem společnosti je budování hodnoty pro akcionáře a toho lze nejlépe dosáhnout skrze růst FCF/Share.

Pro vlastníky totiž není důležité, že společnosti rostou zisky, natož tržby, ale jde především o to, zda na tom skrze vlastnictví akcií benefitují. Často totiž vidíme, že společnosti například akvizice financují prostřednictvím vydávání nových akcií, čímž stávající akcionáře naředí, což nevede k nárůstu hodnoty jejich podílu. Běžnou praxí také je, že firmy provádí zpětné odkupy i když se jejich akcie obchodují nad jejich hodnotou.

K tomuto prozření Erica navedla knížka Outsider, kterou často zmiňuje. Ta pojednává o 8 výjimečných CEO. Ti díky tomu jak alokovali kapitál, dokázali zmnohonásobit cenu akcií společností, které řídili. Kniha vyšla pouze v angličtině, ale je velmi zajímavá a doporučuji si ji přečíst.

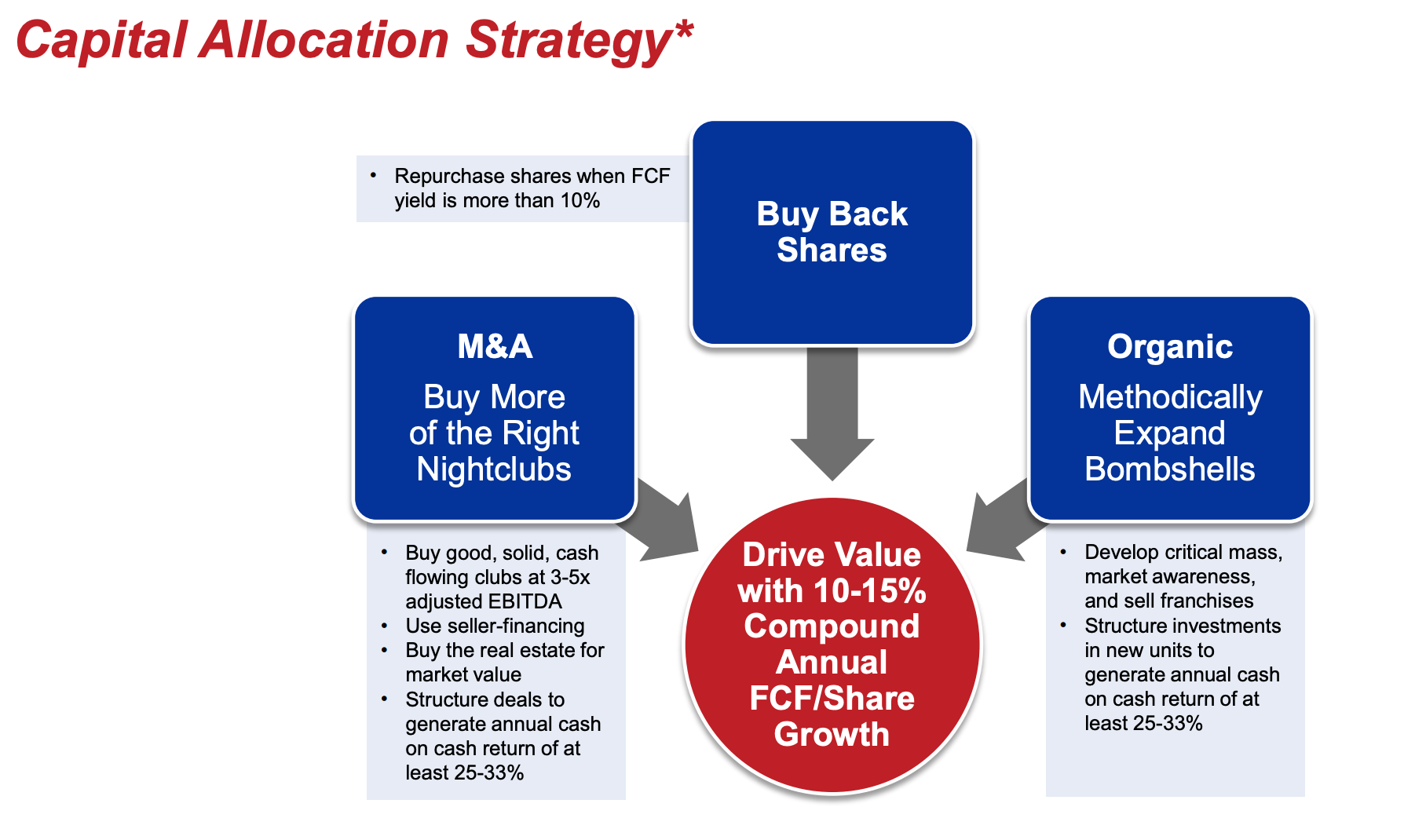

Na obrázku výše vidíme strategii alokace kapitálu, kterou RICK používá. Jedná se o jednoduchý model, který se opírá o 3 pilíře:

1) Buybacky

V RCI si vyhodnotili, že nejbezpečnější cestou jak vytvářet hodnotu pro akcionáře je zpětný odkup akcií. Ten ovšem provádí pouze pokud je FCF yield přes 10%.

Před covidem mýval RICK ve svých prezentacích dokonce tabulku, která ukazovala jaký yeild má akcie při různých cenách a i dnes management občas zmíní za jakou cenu bude zpětný odkup provádět.

V roce 2022 provedl RICK buyback v hodnotě 15,1 milionu dolarů, při průměrné ceně 56,29$.

2) Akvizice jiných klubů

Druhým způsobem jak RICK bude hodnotu pro akcionáře jsou akvizice v segmentu nightclubů. Ty typicky provádí někde mezi 3-6 násobkem ebitda a chtěl by u nich dosahovat návratnosti 25-33% na investovanou částku. Management se aktivně snaží oslovit možné prodejce a zatím se mu to daří.

Dalším kouzlem je, že zatímco RICK, se obchoduje kolem 12x ebitda, tak kluby nakupuje i za třetinovou valuaci. To znamená, že jakmile si takovou akvizici konsoliduje pod sebe, tak naroste její hodnota v rámci RICK.

Nicméně zde je třeba vidět, že akvizice se nedají přesně naplánovat a pokud nebudou vhodné kluby na prodej nebo jejich cena bude příliš vysoká, tak může nastat období, kdy RICK tímto způsobem nebude schopný investovat zisky dostatečně rychle.

3) Organický růst skrze Bombshells

Díky tomu, že je RICK schopný generovat desítky milionů dolarů ročně a protože se akvizice jiných klubů nedají naplánovat, přišel management s konceptem Bombshells. Ty vyžadují investice jednotek milionu dolarů na jednu provozovnu a měly by přinášet návratnost mezi 25-33%.

Pokud tyto tři pilíře zkombinujete, tak dostanete jednoduchou, ale velmi účinou schopnost vytvářet hodnotu pro akcionáře. Management si je toho dobře vědom a umí toho využívat.

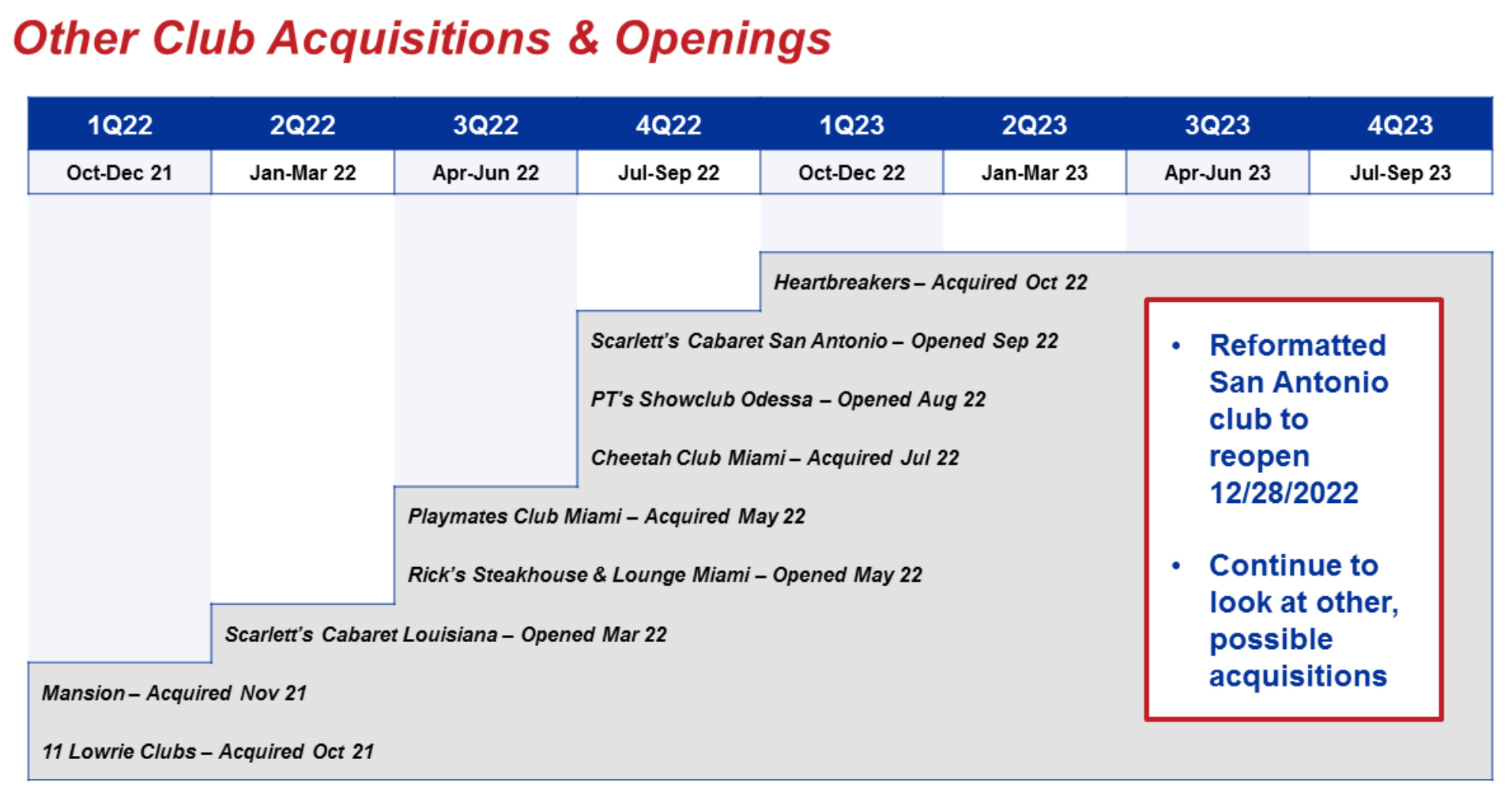

Na obrázku výše můžeme vidět jak probíhají akvizice. Tato je shodou okolností největší, kterou RICK zatím provedl. Celková zaplacená částka je 66 milionu dolarů a hned v prvním roce by akvizice měla přinést 11 milionů dolarů ebitda. Po rozšíření a remodelaci 3 klubů dokonce až 16 milionů dolarů ebitda, tedy zhruba 5-6 násobek ebitda.

K zaplacení management použil i vydání 200 000 nových akcií, při ceně 80$ za jednu. Připomínám, že loni RICK provedl zpětný odkup 260 000 akcií za cenu 56$. Z toho je krásně vidět, jak management akcie levně koupil a “draze” s nimi zaplatil.

Typické je i to, že po akvizici se managementu podaří zvýšit marže koupených kubů.

Finanční výsledky

Podrobně si finanční výsledky posledních let si můžete prostudovat v odkaze zde: https://strike.market/stocks/RICK

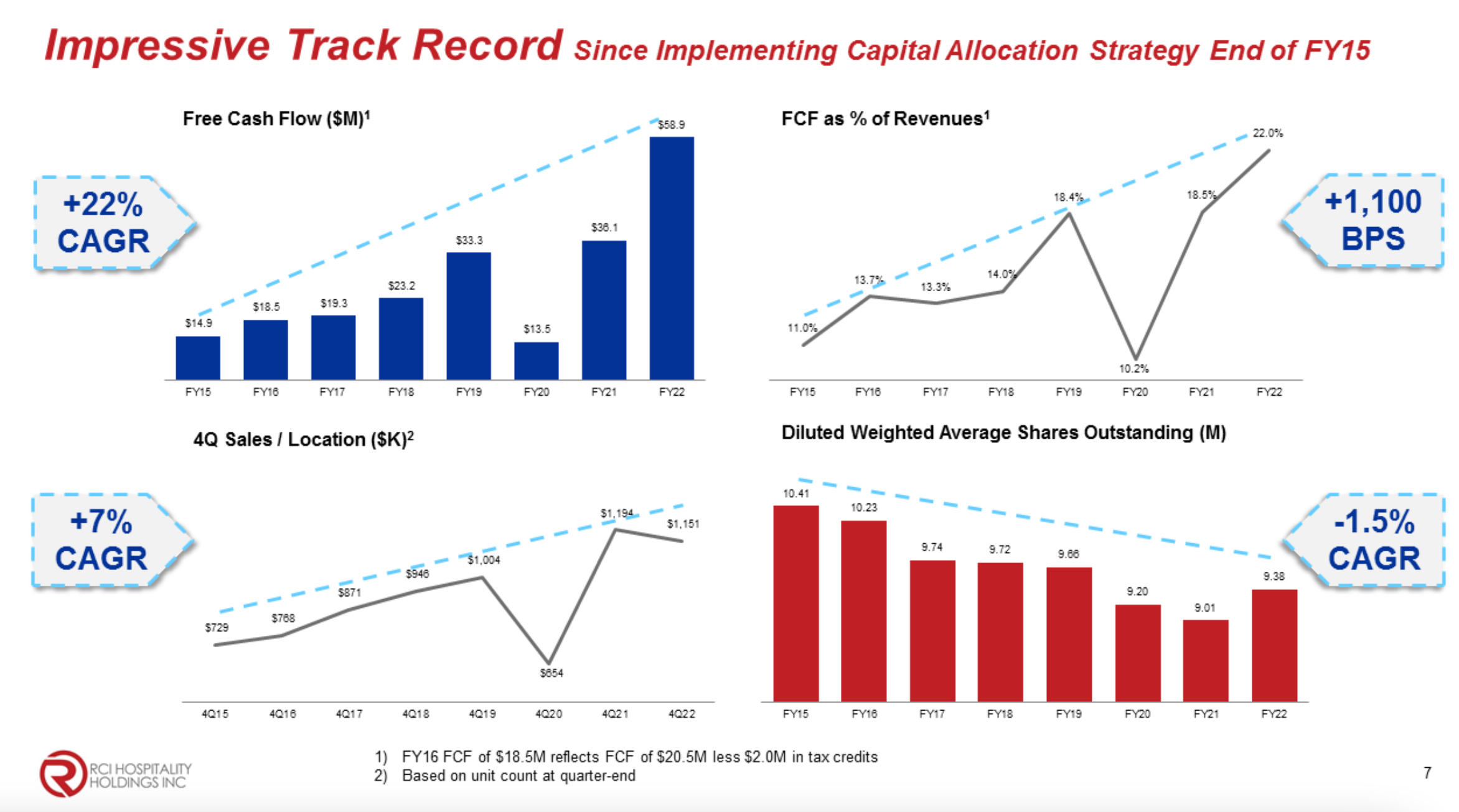

Od roku 2015, kdy došlo ke změně strategie se RCI velmi dobře dařilo. Nejvíc působivý je růst FCF z 15 mil dolarů na téměř 60 mil dolarů, což představuje růst 22% ročně. Management přitom dlouhodobě cílí na zvyšování FCF/Share pouze o 10-15% CAGR.

Viz. obrázek níže.

Společnosti ovšem také rostly tržby 7% ročně, až na aktuálních 267 milionu dolarů a došlo i ke snížení počtu akcií díky buybackům.

RICK má v rozvaze 240 milionu dolarů dluh. Z toho je kolem 60% spjatých s financováním konkrétních nemovitostí. 25% jsou potom dluhopisy vydané na vyplacení akvizic. Větší splátka dluhu RICK čeká, až v roce 2025, ale ta by neměla představovat problém.

Podle managementu je pro RCI dluh do 3,5 násobku ebitda naprosto v pořádku, aktuálně se pohybujeme pod trojnásobkem. Myslím si tedy, že finanční situace RICK je dobrá.

Valuace

Na obrázku níže můžeme vidět forwardové P/E a FCF yield na pětiletém grafu. Je z něj patrné, že RICK valuačně prožíval divoké období a to i díky pandemii covid, kdy měl některé svoje pobočky zavřené, což vedlo k propadu zisků.

Zde bych upozornil, že management používá non gaap metriku (to znamená, že neodpovídá standardům amerického účetnictví), kdy FCF počítá jako provozní cash flow - maintenance capex. Běžně se odečítá celý capex.

Tento pohled pomáhá ukázat jaké cash flow, je byznys schopný generovat pro své akcionáře, pokud by se ho rozhodl neinvestovat pro další růst.

Sám Warren Buffett používá při hodnocení firem “owners earnings”, což je něco velmi podobného.

Rizika

RICK čelí běžným rizikům, jako je ekonomický vývoj, který ovlivňuje ochotu lidí utrácet peníze, či nová konkurence, možné problémy s provozní činností, které by mohly vést k uzavření nějakého z klubů, či negativní publicity.

Zároveň má, ale také specifická rizika, mezi ně patří:

- Eric Langen, pokud by se se současným CEO něco stalo, tak by to byla jistě negativní zpráva, protože se jedná o ústřední postavu. Je sice pravda, že ostatní členové managementu v odvětví působí dlouho a jsou zapojení u akvizičního procesu, ale Eric je pořád tím hlavním hybatelem RICK.

- Nebudou se dařit akvizice. To se může stát z několika důvodů. Například nebude dostatek akvizičních cílů za vhodnou cenu, případně management udělá chybu a přeplatí nákup.

- Koncept Bombshells nebude úspěšný. Je třeba vidět, že se jedná pořád o mladé kluby, u kterých může dojít ke zhoršení profitability, případně se nemusí dařit je do budoucna stavět dostatečně rychle, aby to podporovalo růst ceny akcie.

- Odklon od zábavy, kterou RCI nabízí. Panují obavy, že zejména mladší generace nebudou do budoucna vyhledávat zábavu v klubech, které RICK provozuje. Osobně si myslím, že lidé se moc nemění a tato obava by se do budoucna projevovala velmi pomalu a trvalo by déle než bude mít významný dopad.

Shrnutí

RICK působí v niche segmentu, je vysoce ziskový, má kvalitní management jehož zájmy jsou sladěné s ostatními akcionáři. Byznys model je jednoduchý a výhledově se nedá očekávat, že by byl nějak ohrožen.

Společnost má skvěle nastavenou alokaci kapitálu, která ji umožňuje flexibilně reagovat na změny na trhu i v ekonomice. Primárně roste skrze akvizice klubů, kde má ještě velký prostor pro další konsolidaci odvětví.

RICK se aktuálně obchoduje za vyšší valuace než bylo historicky běžné. Částečně si to vysvětluji skutečností, že investoři začali díky track recordu posledních let doceňovat kvality společnosti a do ceny lehce reflektují i budoucí růst.

Forwardové P/FCF se pořád pohybuje kolem 12, což v mých očích není drahé. RICK interně cílí na růst FCF/S 10-15% ročně, to považuji za dosažitelné i atraktivní.

Osobně se mi RICK zamlouvá jako dlouhodobá pozice, která by mohla přinést hezkou návratnost, pokud bude management i nadále pokračovat ve svém jednoduchém, ale funkčním playbooku.

Nejedná se o investiční doporučení. Investujte opatrně.

P.S.

O RCI jsem měl možnost mluvit v podcastu Lenky Schánové - Jak investovat.

Díl by měl být k nalezení v tomto odkaze https://ceskepodcasty.cz/podcasty/jak-investovat